Es una rama dentro de la ciencia matemática que se ocupa excluyente mente del estudio del valor del dinero a través del tiempo y de las operaciones financieras, es decir, no es otra cosa que la aplicación de las matemáticas en el ámbito de las finanzas para así por ejemplo dilucidar cuál es la mejor opción a la hora de la inversión.

Al estudiarse el valor del dinero en el tiempo y combinando cuestiones como el capital, la tasa y el tiempo, se podrá lograr un interés o rendimiento y entonces, diversos métodos de evaluación puestos en práctica nos indicarán cuál es la mejor decisión de inversión a tomar.

https://www.definicionabc.com/economia/matematicas-financieras.php

Temas básicos de las matemáticas financieras

Los temas básicos que tratan las matemáticas financieras son los siguientes:

Interés y descuentos simples

Anualidades

Amortización de créditos

Depreciación de costos.

Herramientas matemáticas:

Valor actual neto

Valor tiempo del dinero

Anualidades

Capitalización continua

Convertibilidad de Tasas

Probabilidad

Distribución de probabilidad

Distribución log-normal

Distribución binomial

Valor esperado

Cálculo estocástico

Medida neutral al riesgo

Movimiento browniano

Lema de Itô

Teorema de Girsanov

Derivado Radon-Nikodym

Método de Montecarlo

Ecuaciones diferenciales parciales

Fórmula de Feynman-Kac

Fórmula de Dynkin

Volatilidad

Modelo ARCH

modelo GARCH

Modelo matemático

Análisis numérico

Fórmula Brayan Ufre

Modelo de Black

Modelo de Black-Scholes

Modelo binomial de opciones

Volatilidad implícita

Sonrisa de volatilidad

Griegas (finanzas)

https://es.wikipedia.org/wiki/Matem%C3%A1tica_financiera

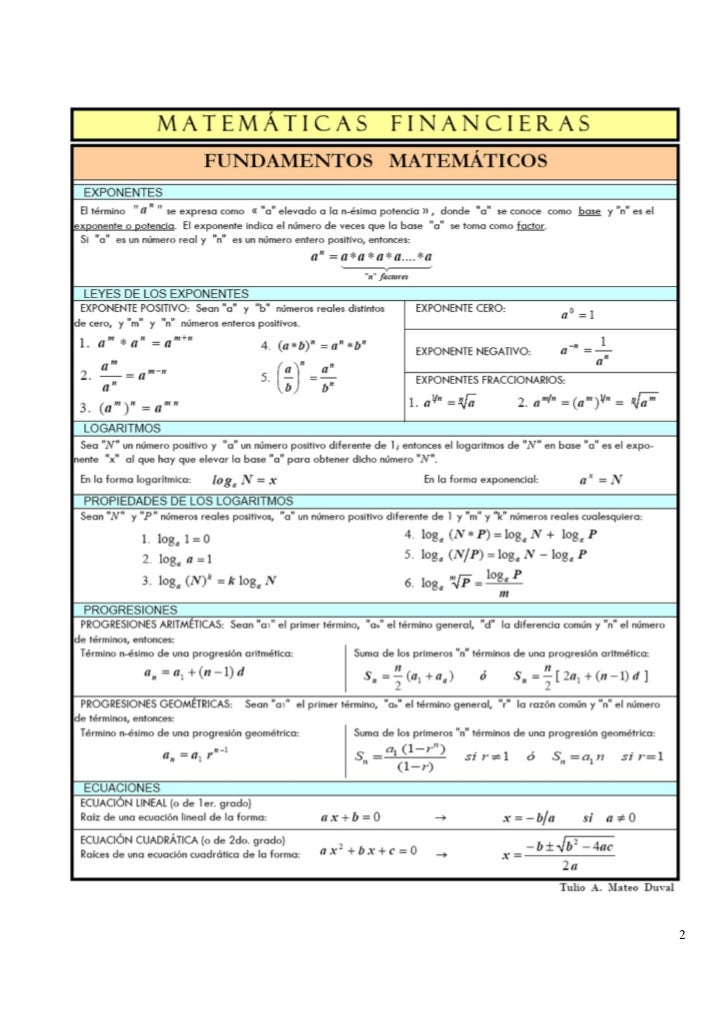

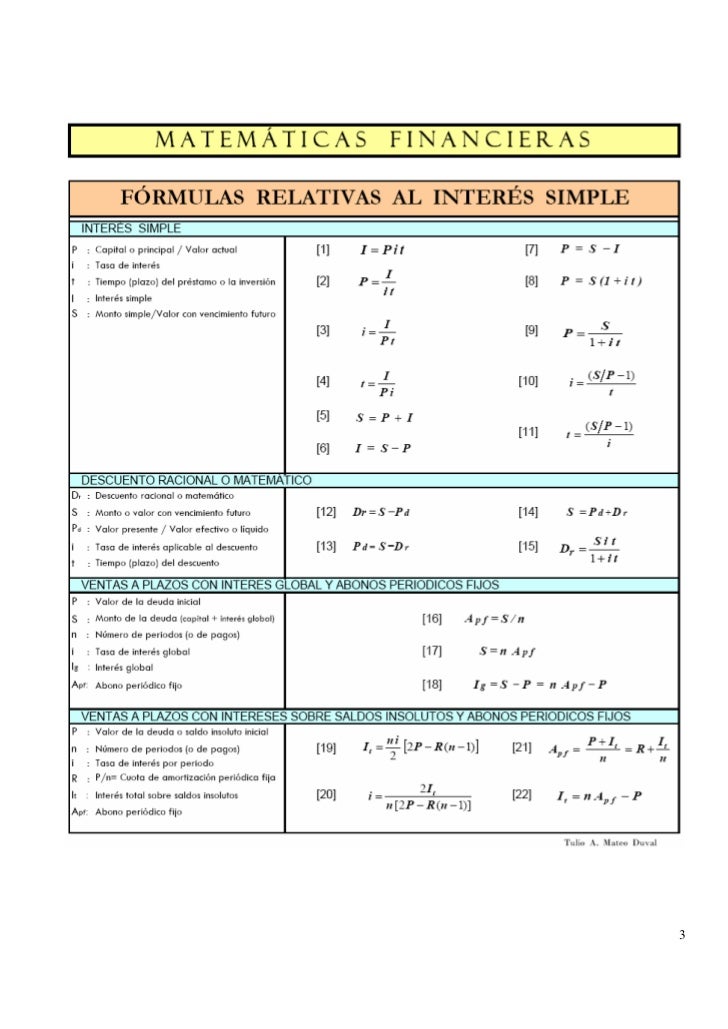

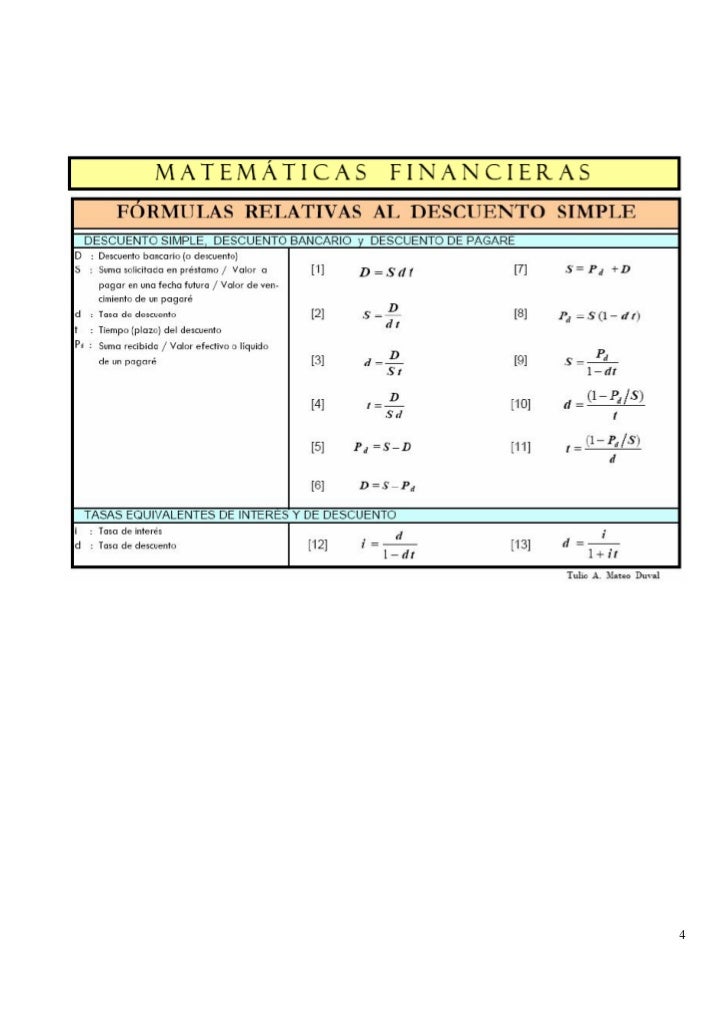

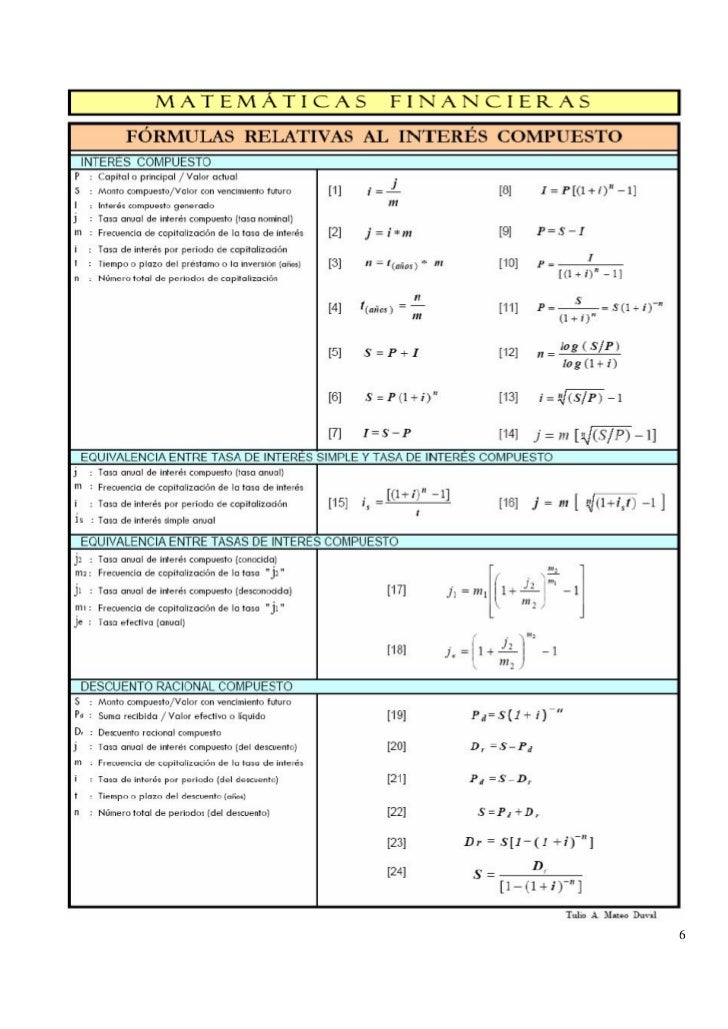

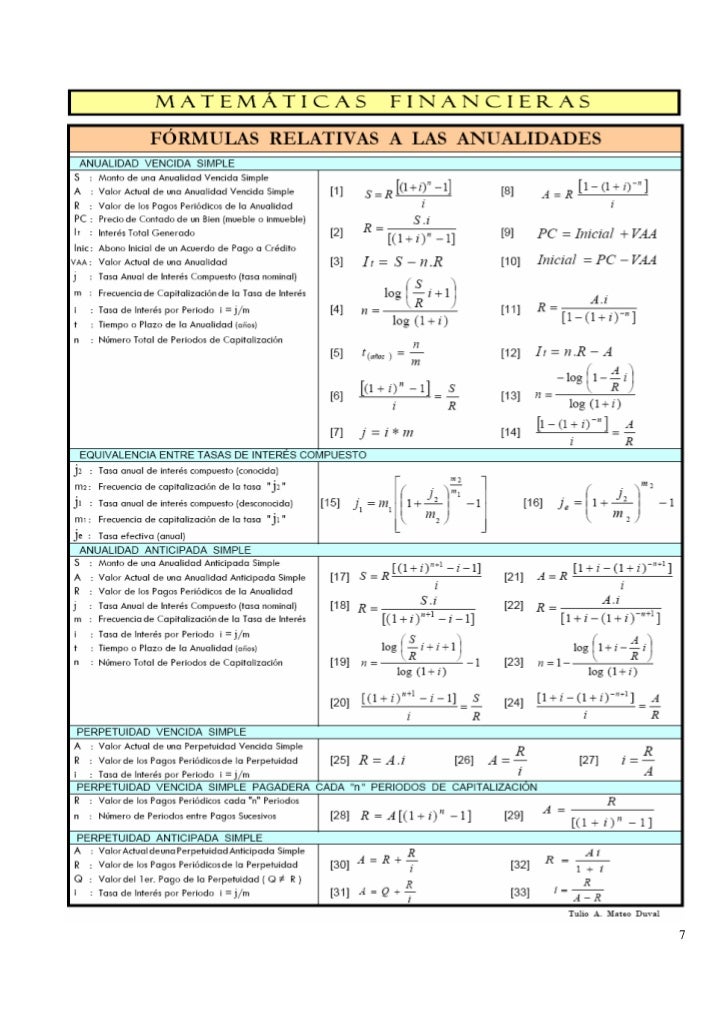

FORMULAS

https://es.slideshare.net/tmateo14/frmulas-relativas-a-las-matemticas-financieras

VALOR DEL DINERO EN EL TIEMPO

El valor del dinero en el tiempo (en inglés, Time Value of Money, abreviado usualmente como TVM) es un concepto económico basado en la premisa de que un inversor prefiere recibir un pago de una suma fija de dinero hoy, en lugar de recibir el mismo valor nominal en una fecha futura.

En particular, si se recibe hoy una suma de dinero, se puede obtener interés sobre ese dinero. Adicionalmente, debido al efecto de inflación, en el futuro esa misma suma de dinero perderá poder de compra.

CALCULO

Todas las fórmulas relacionadas con este concepto están basadas en la misma fórmula básica, el valor presente de una suma futura de dinero, descontada al presente. Por ejemplo, una suma FV a ser recibida dentro de un año debe ser descontada (a una tasa apropiada r) para obtener el valor presente, PV.

Algunos de los cálculos comunes basados en el valor tiempo del dinero son:

Valor presente (PV) de una suma de dinero que será recibida en el futuro.

Valor presente de una anualidad (PVA) es el valor presente de un flujo de pagos futuros iguales, como los pagos que se hacen sobre una hipoteca.

Valor presente de una perpetuidad es el valor de un flujo de pagos perpetuos, o que se estima no serán interrumpidos ni modificados nunca.

Valor futuro (FV) de un monto invertido (por ejemplo, en una cuenta de depósito) a una cierta tasa de interés.

Valor futuro de una anualidad (FVA) es el valor futuro de un flujo de pagos (anualidades), donde se asume que los pagos se reinvierten a una determinada tasa de interés.

Hay una serie básica de ecuaciones que representan las operaciones listadas anteriormente. Las soluciones pueden ser calculadas (en la mayoría de los casos) usando las fórmulas, una calculadora financiera o una hoja de cálculo. Las fórmulas están programadas en casi todas las calculadoras financieras, y algunos programas de hoja de cálculo también las tienen a disposición del usuario (por ejemplo, PV, FV, RATE, NPER y PMT).1

Para cualquiera de los ecuaciones, las fórmulas pueden ser utilizadas para determinar cualquier de las variables desconocidas. Para el caso de las tasas de interés, sin embargo, no existe un procedimiento matemático para resolverlas, por lo que la única forma de hacerlo es por medio de prueba y error (para estos casos, una calculadora financiera o una hoja de cálculo es sumamente útil, pues las pruebas tardan fracciones de segundo).

Las ecuaciones son frecuentemente combinadas para usos particulares. Por ejemplo, el precio de los bonos puede ser calculado usando estas ecuaciones.

Para los cálculos sobre anualidades, se debe tener claro si los pagos se hacen al inicio o al final del periodo.

FORMULA

Valor presente de una suma futura

El valor presente del dinero es el valor actual neto de una cantidad que recibiremos en el futuro y está dado por

{\displaystyle VP\ =\ {\frac {VF}{(1+i)^{n}}}}{\displaystyle VP\ =\ {\frac {VF}{(1+i)^{n}}}}

donde

{\displaystyle VP}{\displaystyle VP} es el valor en el tiempo en el tiempo {\displaystyle 0}{\displaystyle 0} (es decir, el presente),

{\displaystyle VF}{\displaystyle VF} es el valor en el tiempo {\displaystyle n}n (futuro),

{\displaystyle i}i es la tasa bajo la cual el dinero será aumentado a través del tiempo (interés compuesto),

{\displaystyle n}n es el número de periodos a calcular.

Esta fórmula es fundamental para determinar el valor tiempo del dinero; todas las demás fórmulas se obtienen a partir de ésta.

El valor presente acumulado de flujos de efectivo futuros puede ser calculado sumando las contribuciones de {\displaystyle FV_{t}}{\displaystyle FV_{t}}, el valor del flujo de efectivo en el tiempo {\displaystyle t}t:

{\displaystyle VP\ =\ \sum _{t=0}^{n}{\frac {VF_{t}}{(1+r)^{t}}}}{\displaystyle VP\ =\ \sum _{t=0}^{n}{\frac {VF_{t}}{(1+r)^{t}}}}

Nótese que esta serie puede ser sumada para un valor {\displaystyle n}n dado, o cuando {\displaystyle n\to \infty }{\displaystyle n\to \infty }.2

Valor presente de una anualidad para n periodos de pago

En este caso los valores de flujo de efectivo se mantienen constantes a través de n periodos. El valor presente de una anualidad (VPA) tiene cuatro variables:

VPA, el valor del dinero en tiempo t = 0.

A, el valor de los pagos individuales en cada periodo.

i, la tasa de descuento para cada periodo.

n es el número de periodos de pago.

{\displaystyle VP(A)\,=\,{\frac {A}{i}}\cdot \left[{1-{\frac {1}{\left(1+i\right)^{n}}}}\right]}{\displaystyle VP(A)\,=\,{\frac {A}{i}}\cdot \left[{1-{\frac {1}{\left(1+i\right)^{n}}}}\right]}

Para obtener el VP de una anualidad anticipada, multiplicar la ecuación anterior por (1 + i).

Valor presente de una anualidad creciente

En este caso, cada uno de los flujos de efectivo crecen por un factor de (1+g). Similar a la fórmula de una anualidad, el valor presente de una anualidad creciente usa las mismas variables en adición a g, que es la tasa de crecimiento de la anualidad (A es el pago de la anualidad en el primer periodo).

{\displaystyle VP\,=\,{A \over (i-g)}\left[1-\left({1+g \over 1+i}\right)^{n}\right]}{\displaystyle VP\,=\,{A \over (i-g)}\left[1-\left({1+g \over 1+i}\right)^{n}\right]}

Valor presente de una perpetuidad

Cuando {\displaystyle n\rightarrow \infty }{\displaystyle n\rightarrow \infty }, el PV de una perpetuidad (una anualidad perpetua) es una simple división:

{\displaystyle PV(P)\ =\ {A \over i}}{\displaystyle PV(P)\ =\ {A \over i}}

Valor presente de una perpetuidad creciente

Cuando la perpetuidad anual crece a una tasa fija (g), se debe utilizar esta fórmula. En la realidad, hay pocos instrumentos financieros que cumplan con esta característica. Sin embargo, suponga que un analista intenta calcular el valor de la acción de una empresa que paga dividendos. El analista podrá estimar el pago de dividendos para los próximos periodos, pero llegará a un punto en que no podrá seguir estimando hacia el futuro. A partir de este punto, el analista debe estimar cuánto puede crecer el pago de dividendos en la perpetuidad. Por ejemplo, la empresa aumentará los dividendos en un 3 % durante los próximos tres años, y de ahí en adelante, los dividendos aumentarán un 1 % cada año. El valor de esta perpetuidad se calcula de la siguiente forma:

{\displaystyle VPGP\ =\ {A \over (i-g)}}{\displaystyle VPGP\ =\ {A \over (i-g)}}

Valor futuro de una anualidad

VF(A), el valor de la anualidad A en el tiempo = n (futuro).

A, el valor de los pagos individuales en cada periodo de pago.

i, la tasa de interés.

n, el número de periodos de pago.

{\displaystyle VF(A)\,=\,A\cdot {\frac {\left(1+i\right)^{n}-1}{i}}}{\displaystyle VF(A)\,=\,A\cdot {\frac {\left(1+i\right)^{n}-1}{i}}}

Valor futuro de una anualidad creciente

Consiste en la idea de invertir en el momento actual, para obtener un rendimiento en el futuro.

VF(A), el valor de la anualidad A en el tiempo {\displaystyle n}n.

A, el valor de los pagos individuales en cada periodo de pago.

i, la tasa de interés.

g, la tasa de crecimiento en cada periodo.

n, el número de periodos de pago.

Cuando {\displaystyle i\neq g}{\displaystyle i\neq g}, tenemos

{\displaystyle VF(A)\,=\,A\cdot {\frac {\left(1+i\right)^{n}-\left(1+g\right)^{n}}{i-g}}}{\displaystyle VF(A)\,=\,A\cdot {\frac {\left(1+i\right)^{n}-\left(1+g\right)^{n}}{i-g}}},

mientras que si {\displaystyle i=g}{\displaystyle i=g}, resulta

{\displaystyle VF(A)\,=\,A\cdot n(1+i)^{n-1}.}{\displaystyle VF(A)\,=\,A\cdot n(1+i)^{n-1}.}

https://es.wikipedia.org/wiki/Valor_tiempo_del_dinero

CONCEPTO DE INTERÉS Y TASA DE INTERÉS

Interés es un indicador para medir la rentabilidad de los ahorros o el costo de un crédito. Se da en cifra porcentual.

Indica en una cantidad determinada de dinero y tiempo dados, qué en porcentaje de ese dinero se obtendría o se pagaría en el caso de un crédito. Normalmente el plazo aproximadamente es de 12 meses.

Hay dos tipos de indicadores para medir la rentabilidad de los ahorros o carestía de un crédito: el Tipo de Interés Nominal (TIN) al porcentaje de dinero que se da cuando se realiza el pago de intereses y la tasa anual equivalente o tasa anual efectiva (TAE) Se calcula como el resultado de una fórmula matemática normalizada que tiene en cuenta tipo de interés, comisiones bancarias, frecuencia de los pagos (mensuales, trimestrales, etc.) y otros gastos o ingresos.

Es una referencia orientativa del coste real de la inversión / deuda.

La tasa de interés es el porcentaje al que está invertido un capital en una unidad de tiempo, determinando lo que se refiere como "el precio del dinero en el mercado financiero".

La tasa de interés es fijada por el Banco central de cada país a los otros bancos y estos, a su vez, la fijan a las personas por los préstamos otorgados.

Una tasa de interés alta incentiva el ahorro y una tasa de interés baja incentiva el consumo.

La tasa de interés esta vinculada con los mercados de acciones de un país determinado.

https://www.monografias.com/trabajos52/tasa-de-interes/tasa-de-interes.shtml

FUNCIÓN DE ACUMULACIÓN

la función de acumulación [texx]F[/texx].Evaluar [texx]F[/texx] en cada valor de la variable independiente y graficar.Identidicar el área dada por cada valor de [texx]F[/texx].

Acá tendré que usar el Teorema fundamental del cálculo integral?

[texx]F(x)=\displaystyle\int_{0}^{x}(\displaystyle\frac{1}{2}t^2+t)dt[/texx]

Calcular [texx]F(0),F(2),F(6)[/texx]

Muchas gracias.

héctor manuel:

Y...¿cuàl es el ejercicio?.

En todo caso, si f es la funciòn que te dan, se define F, la funciòn de acumulaciòn, como

[texx]F(a)=\displaystyle\int_{-\infty}^{a}f(x)dx[/texx], pensando que te dan la funciòn de densidad. Si no te la dan, entonces para encontrar F usas que [texx]F(a)=P(X\leq{a})[/texx].

Saludos, y fìjate que no mandaste el ejercicio, pero espero haberte ayudado

cristianll:

Ya lo agregué.

EnRlquE:

Hola.

Veamos, en tiendo que la función inicial que tienes es [texx]f(x)=\dfrac{x^{2}}{2}+x[/texx] y que llamas función de acumulación a la definida por

[texx]F(x)=\displaystyle\int_{0}^{x}f(t)dt=\int_{0}^{x}\dfrac{t^{2}}{2}+tdt[/texx]

¿Estoy en lo cierto?

Ahora ¿Cuál es tu dificultad específica?, la integral es una integral de polinomios, no se si ahí esta la duda, por otro lado, geométricamente el valor de [texx]F(a)[/texx] indica el área de la la región por debajo de la gráfica de la función [texx]f[/texx] desde [texx]x=0[/texx] hasta [texx]x=a[/texx] (pues para valores de [texx]a>0[/texx] la gráfica de [texx]f(t)>0[/texx] para todo [texx]t\in(0,a)[/texx]).

http://rinconmatematico.com/foros/index.php?topic=13165.0;wap2

TASA EFECTIVA DE INTERÉS

La tasa de interés efectiva se paga o se recibe por un préstamo o un ahorro cuando no se retiran los intereses, se asimila a un interés compuesto. Esta tasa es una medida que permite comparar las tasas de interés nominales anuales bajo diferentes modalidades de pago, ya que generalmente se parte de una tasa efectiva para establecer la tasa nominal que se pagará o recibirá por un préstamo o un ahorro.

INTERÉS SIMPLE

El interés simple se refiere a los intereses que produce un capital inicial en un período de tiempo, el cual no se acumula al capital para producir los intereses del siguiente período; concluyéndose que el interés simple generado o pagado por el capital invertido o prestado será igual en todos los períodos de la inversión o préstamo mientras la tasa de interés y el plazo no cambien.

INTERÉS COMPUESTO

El interés compuesto se presenta cuando los intereses obtenidos al final del período de inversión o préstamo no se retiran o pagan sino que se reinvierten y se añaden al capital principal.

https://www.coltefinanciera.com.co/educacion-financiera/tasas-y-tarifas/424-que-es-interes-simple-y-compuesto

No hay comentarios.:

Publicar un comentario